- 15 noviembre, 2022

- Posted by: Cristóbal

- Categoría: Información fiscal

La ley habla del contenido mínimo que debe aparecer en una factura, lo que no es obstáculo a que las facturas incorporen datos adicionales no obligatorios, lo que imposibilita la existencia de un único modelo. Desde nuestra gestoría en Estepona queremos que estés iniformado sobre todos los requisitos de la ley para no generar incumplimiento y, por tanto, sanciones. En este artículo vamos a analizar esos elementos que deben aparecer.

¿Qué es una factura?

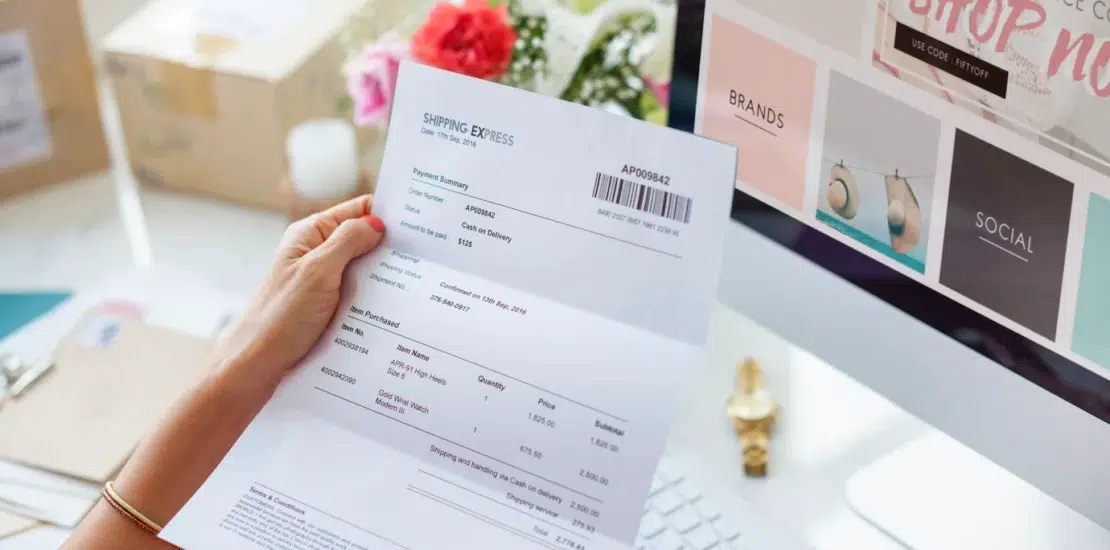

Una factura es un documento que muestra los bienes o servicios que ha proporcionado un vendedor a un comprador, y la cantidad de dinero que se debe por esos bienes o servicios. Una factura suele incluir la fecha de la transacción, los nombres y la información de contacto del comprador y vendedor, una descripción de los bienes o servicios que se proporcionaron, y la cantidad total debida.

¿Quién tiene obligación de facturar?

La ley dice que los sujetos pasivos del impuesto estarán obligados, con los requisitos, límites y condiciones que se determinen reglamentariamente, a expedir y entregar factura de todas sus operaciones, ajustada a lo que se determine reglamentariamente.

Esto básicamente significa que por cada transacción debe haber un impuesto, y que es la persona que debe pagar el impuesto quien emite la factura.

Soportes para emitir la factura

Dice la ley:

«(…) La expedición de facturas por el empresario o profesional, por su cliente o por un tercero, en nombre y por cuenta del citado empresario o profesional, podrá realizarse por cualquier medio, en papel o en formato electrónico, siempre que, en este último caso, el destinatario de las facturas haya dado su consentimiento.

La factura, en papel o electrónica, deberá garantizar la autenticidad de su origen, la integridad de su contenido y su legibilidad, desde la fecha de expedición y durante todo el periodo de conservación.

Requisitos que debe cumplir una factura

Hay ciertos elementos que deben aparecer en las facturas, en todas las facturas, sí o sí. Son los siguientes:

- Número y, en su caso, serie. La numeración de las facturas dentro de cada serie será correlativa. No obstante, se pueden expedir facturas mediante series separadas, siempre que existan razones que lo justifiquen. Será obligatoria la expedición de series específicas de facturas:

- Las expedidas por los destinatarios de las operaciones o por terceros a que se refiere el artículo 5, para cada uno de los cuales deberá existir una serie distinta.

- Las rectificativas.

- Las que se expidan conforme a la disposición adicional quinta del Reglamento del Impuesto sobre el Valor Añadido (RIVA), aprobado por el artículo 1 del Real Decreto 1624/1992, de 29 de diciembre (relativa a procedimientos administrativos y judiciales de ejecución forzosa).

- Las que se expidan conforme a lo previsto en el artículo 84. Uno.2ºg) de la LIVA (referida a determinadas entregas de plata, platino y paladio, videojuegos, portátiles, tablets y telefonía móvil).

- Las que se expidan conforme a lo previsto en el artículo 61 quinquies, apartado 2 del RIVA (relativo a operaciones intragrupo).

- La fecha de su expedición.

- Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones.

- Número de Identificación Fiscal atribuido por la Administración tributaria española o, en su caso, por la de otro Estado miembro de la Unión Europea, con el que ha realizado la operación el obligado a expedir la factura.

- Número de Identificación Fiscal del destinatario en los siguientes casos:

- Que se trate de una entrega de bienes destinados a otro Estado miembro que se encuentre exenta conforme al artículo 25 de la Ley del Impuesto.

- Que se trate de una operación cuyo destinatario sea el sujeto pasivo del Impuesto correspondiente a aquélla.

- Que se trate de operaciones que se entiendan realizadas en el territorio de aplicación del Impuesto y el empresario o profesional obligado a la expedición de la factura haya de considerarse establecido en dicho territorio.

- Domicilio, tanto del obligado a expedir factura como del destinatario de las operaciones.

- Descripción de las operaciones, consignándose todos los datos necesarios para la determinación de la base imponible del IVA y su importe, incluyendo el precio unitario sin Impuesto de dichas operaciones, así como cualquier descuento o rebaja que no esté incluido en dicho precio unitario.

- El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones.

- La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.

- La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

En el caso de las facturas simplificadas, el artículo 7 del Reglamento establece como contenido de las mismas:

- Número y, en su caso, serie. La numeración de las facturas simplificadas dentro de cada serie será correlativa. Se podrán expedir facturas simplificadas mediante series separadas cuando existan razones que lo justifiquen y, entre otros, en los siguientes casos:

- Cuando el obligado a su expedición cuente con varios establecimientos desde los que efectúe sus operaciones.

- Cuando el obligado a su expedición realice operaciones de distinta naturaleza.

- Las expedidas por los destinatarios de las operaciones o por terceros, para cada uno de los cuales deberá existir una serie distinta.

- Las rectificativas.

- La fecha de su expedición.

- La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

- Número de Identificación Fiscal, así como el nombre y apellidos, razón o denominación social completa del obligado a su expedición.

- La identificación del tipo de bienes entregados o de servicios prestados.

- Tipo impositivo aplicado y, opcionalmente, también la expresión «IVA incluido». Si una misma factura recoge operaciones sujetas a diferentes tipos impositivos del IVA deberá especificarse por separada la parte de base imponible correspondiente a cada una de las operaciones.

- Contraprestación total.

Si necesitas ayuda con la gestión de tus facturas o la presentación de tus impuestos, recuerda que somos una asesoría fiscal en Estepona con la que puedes contar para asesorarte y estar al día en cuanto a fiscalidad y legislación.